미성년 자녀 국민은행 한도제한계좌 해제 방법(미성년자 이체 한도)

미성년 자녀를 위해 은행 계좌에 모아놓았던 돈을 찾아야 할 일이 있다. 주택을 매수해야 한다거나, 목돈을 써야 할 일과 같은 경우이다. 이럴 때 미리 대비해놓지 않으면 난처해질 수 있는데 미성년 자녀의 계좌는 한도제한계좌로 개설되기 때문이다. 이번 글에서는 미성년 자녀의 국민은행 한도제한계좌 해제 방법을 정리해본다.

한도제한계좌의 존재 이유와 이체 한도

먼저 한도제한계좌가 왜 있는지 이유를 살펴본다.

사실 한도제한계좌는 미성년자의 통장이라서 적용되는건 아니고, 성인이어도 통장을 만들면 기본적으로 적용된다. 한도제한계좌가 생긴 이유는 대부분 짐작하듯이 '대포통장' 문제 때문이다. 자신의 실명이 아닌 타인의 명의로 활용되는 통장을 대포통장이라고 하는데, 통장 명의를 팔거나 도용하여 범죄에 활용하는 경우가 워낙 많다보니 애초에 통장 개설과 활용에 제한을 두게 된 것이다.

과거 일일 이체한도가 최대 30만원(인터넷 뱅킹 기준)이었는데, 작년에 최대 100만원(인터넷 뱅킹 기준)으로 완화되었다.

창구를 이용한다면 하루 최대 300만원까지 이체가 가능하다. 이체한도를 늘려줬음에도 여전히 실생활에서 사용하려면 불편한건 매한가지인 상황이다.

미성년 자녀 한도제한계좌 해제 조건

특히 자녀 명의로 모아놨던 돈을 목돈으로 활용해야하는 일이 생기면 거액을 한 번에 인출해야 한다. 그런데 한도제한계좌가 상태에서는 인터넷 뱅킹으로 하루에 100만원 밖에 이체를 못하니, 1,000만원을 보내야 하는 일이 생기면 10일 동안 보내야 하는 상황이 생긴다. 통장에 돈이 있어도 돈을 쓰지 못하는 상황이 되는 것이다.

이런 상황을 막으려면 미성년 자녀 통장에 걸려있는 한도제한계좌를 해제해야 한다.

현재 한도제한계좌 해제 조건은 아래와 같다.

- 재직증명

- 급여이체

- 신용카드나 공과금 자동이체 실적

- 학생증 카드 발급

- 대출 시행

- 거래실적

- 기타 은행원이 정당하다고 인정하는 경우

미성년 자녀라고 해도 한도제한계좌를 풀려면 위 조건을 만족해야 한다. 그런데 문제는 여기서 생긴다.

위 조건 중 미성년자가 충족할만한 조건이 없다는 점이다. 미성년자가 월급을 받을리도 만무하고, 미취학 아동이라면 아이 명의로 된 카드도 없다. 자녀 계좌로 대출을 받을 일도 없고 자녀 명의 통장으로 공과금 자동이체를 걸어놓는 집이 몇 개나 되겠는가?

한 마디로 미리 자녀 통장의 한도이체계좌를 풀기 위해 자동이체 등을 걸어놓지 않는한, 갑작스럽게 돈을 인출할 일이 생겼을 때 미성년자 통장의 한도이체계좌를 풀 수 있는 마땅한 방법이 없다는 것이다.

한도제한계좌 해지를 위한 후기

위와 같은 사실을 모르고 은행 창구에만 가면 한도제한계좌를 풀 수 있을 것이라 생각했다.

국민은행 어플에서도 미성년 자녀의 경우 비대면 한도제한 해제는 불가능하다고 안내했기 때문이다.

그러나 직접 찾아가 은행원을 만났더니 은행원은 위의 조건을 말하면서 조건 충족이 되지 않으면 한도제한계좌를 풀어줄 수 없다고 했다. 단지 통장과 통장 개설 당시 사용했던 도장이 있다면 300만원 한도에서 이체는 가능하다고 했다. 도장이라도 가져갔으면 이체했겠지만 도장을 가져가지 못해서 이마저도 하지 못했다.

결국 난 자녀 통장의 한도제한계좌를 풀지 못했다. 은행원 재량에 기대봤어야 하나란 생각도 들지만, 은행원도 자신의 재량으로 풀어진 계좌가 만에 하나 범죄에 활용된다면 책임을 면치 못할 것이기 때문에 쉽게 해줄 것 같지는 않다.

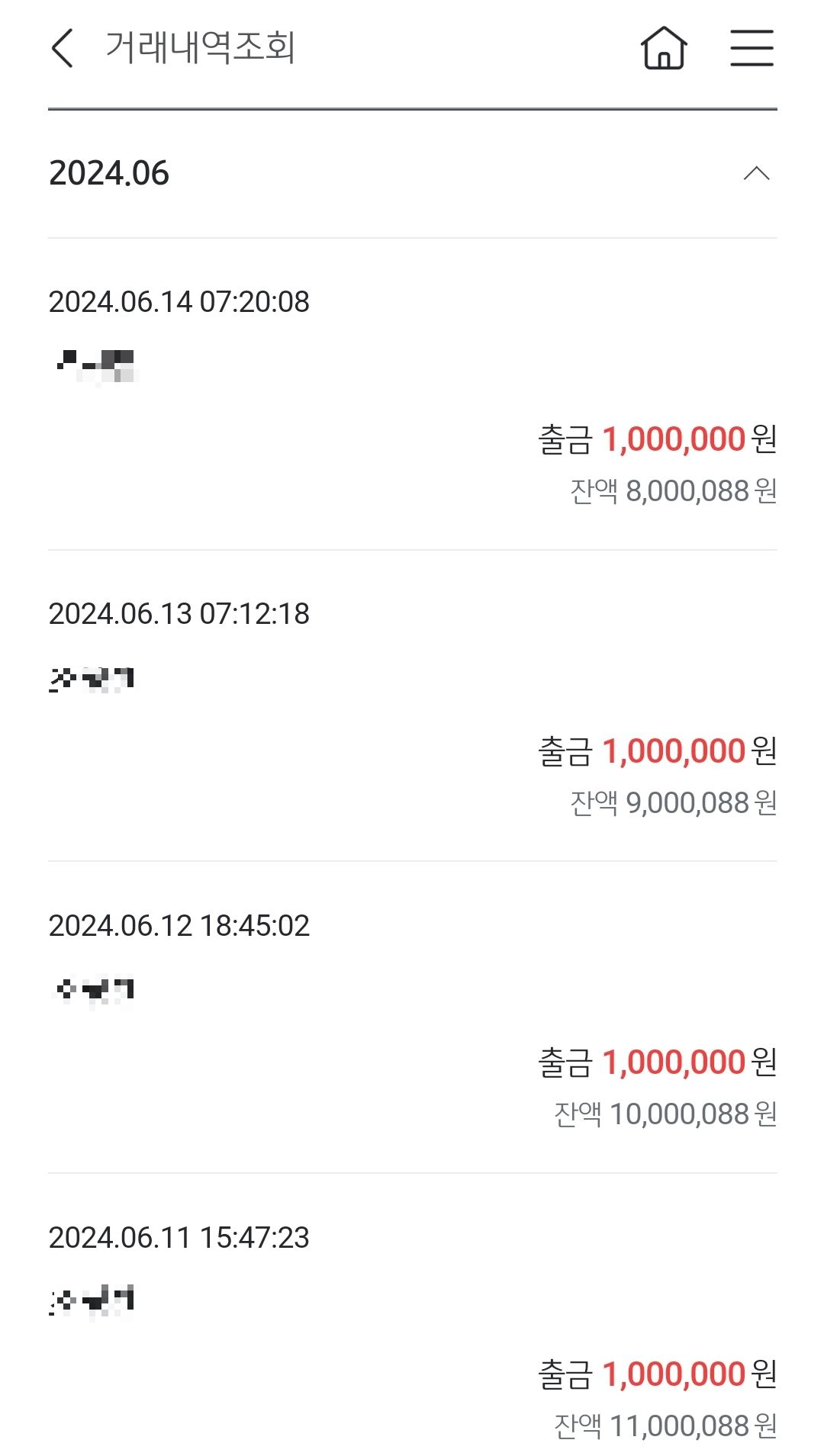

그래서 어쩔 수 없이 매일 100만원씩 자녀 통장에서 이체하고 있다. 급한 돈은 마이너스 통장으로 마련했고, 마이너스 통장에 매일 100만원씩 상환하고 있다. 이자 비용이 아깝지만 어쩔 수 없는 선택이었다.

언제 목돈을 사용하게 될지 모르니, 자녀 계좌에 인터넷 비용 계좌이체라도 걸어놓아서 미리 한도제한계좌를 풀어놓는게 좋다.