고정 헤더 영역

상세 컨텐츠

본문

반응형

정부가 대통령이 주재한 비상경제민생대책회의를 통해 자영업자, 소상공인, 청년 등 취약층의 부채 부담 완화를 위해 125조를 투입하기로 했다. 지금까지 이어져왔던 부채상환과 유예가 아닌 채무 조정 등을 통해 실질적인 부채 부담을 완화하는 게 목적이다. 항목별로 내용을 구체적으로 정리해보고 과연 이 정책이 옳은 방향인지 생각해본다.

정부 지원 대책 내용 정리

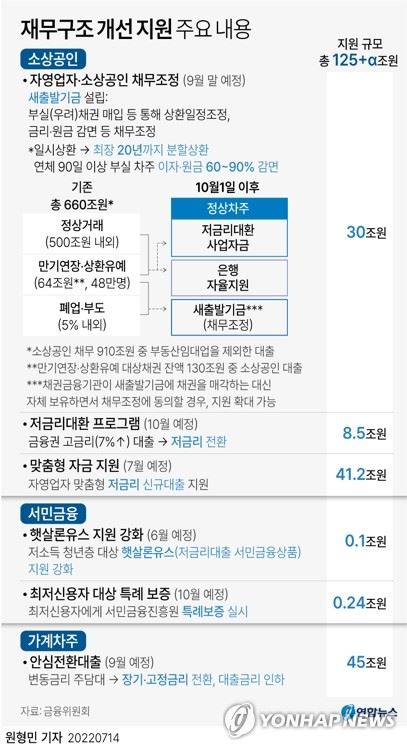

1. 자영업자와 소상공인 채무 조정을 위한 새출발기금 30조 조성

- 30조원 규모의 부실 채권을 정부가 매입해 채무 조정에 나선다.

- 거치 기간은 최대 1~3년으로 해준다.

- 최대 10년 ~ 20년까지 장기 분할 상환도 가능하게 해주며 이때 대출 금리도 인하해준다.

- 연체 90일 이상 부실 차주에 대해서 이자와 원금을 60%에서 최대 90%까지 감면해준다.

2. 저금리 대환 프로그램 8조 5천억 원 투입

- 연 7% 이상의 고금리 대출을 저금리 대출로 대환 대출해준다.

3. 안심전환대출에 45조 원 투입

- 변동금리 주택담보대출을 고정금리 대출로 전환해준다.

- 저소득 청년층에는 추가로 금리를 10bp(0.01%p) 내려준다.

4. 맞춤형 자금 지원에 41조 2천억 원 투입

- 자영업자를 대상으로 맞춤형 저금리 신규대출을 지원해준다.

5. 햇살론유스 지원 강화에 1천억 원 투입

- 햇살론은 서민금융진흥원에서 운영하는 서민 대출 프로그램이다.

- 햇살론유스는 대학생, 청년층의 자금애로를 해소하여 학업 및 취업에 전념할 수 있게 지원해주는 프로그램이다.

- 작년에 특례 보증 확대 대책이 있었고 이번에 추가로 1천억 원의 자금을 더 투입한다.

6. 최저신용자 대상 특례 보증에 2천400억 원 투입

- 최저신용자에게 서민금융진흥원에서 특례보증을 실시해준다.

7. 전세대출 보증 한도 확대

- 전세 대출 시 이자 부담 경감을 위해 주택금융공사의 전세대출 보증 한도를 기존 2억 원에서 4억 원으로 확대한다.

8. 청년 전세대출 대상 한도 확대

- 버팀목 전세대출 한도가 기존 1억 2천만 원에서 1억 8천만 원으로 확대된다.

- 전세금 상한선은 수도권 기준으로 기존 3억 원에서 4억 5천만 원으로 늘어난다.

9. 대출 최장 만기 확대

- 민간 금융사는 30년에서 40년으로, 주택금융공사는 40년에서 50년으로 대출 만기를 확대해준다.

10. 신속채무조정 특례 프로그램 운영

- 9월 하순까지 신속채무조정 특례 프로그램을 신설해 1년간 한시적으로 운영한다.

- 대상에 선정되면 이자를 30~50% 감면받을 수 있다.

- 이외에도 최대 3년간 원금 상환유예가 가능해지며 이 기간 동안 연 3.25%의 상대적으로 낮은 이율이 부여된다.

- 대상자는 신용평점 하위 20%(나이스 644점, KCB 700점 이하)이다.

- 코인, 주식, 부동산 등에 영끌한 빚투한 청년 투자자나 일반 투자자가 지원 대상이다.

보수 정부 대책이 맞나? - 도덕적 해이 우려

내가 하면 로맨스, 남이 하면 불륜이라는 말이 있다. 문재인 정부에서 하는 추경은 나쁜 추경이고 윤석열 정부에서 하는 건 착한 추경인가? 위 정책들의 핵심은 정부의 세금과 은행의 돈으로 기존 채무자들의 원금과 이자를 탕감해준다는 것이다. 이 정책이 보수 정권의 정책 내용이 맞는지 눈을 의심했다. 특히 김주현 금융위원장의 '이번 정부 대책에서 빠진 부분은 금융사들이 나서서 적극적인 역할을 해야 한다는 점도 강조'했다는 내용에서 할 말을 잃었다. 시장 참여 주체들의 자유와 시장 경제의 원칙을 중시하는 게 보수 정권 경제정책의 핵심 이념 아닌가? 빚을 져서 못 갚으면 그에 따른 부담을 지는 게 당연한 시장 경제의 원리 아닌가? 은행이 채무자의 부담을 완화하는 금융 상품을 내놓을게 아니라 자기 자본으로 수익을 창출하기 위해 노력하는 게 시장 경제의 원리 아닌가? 오히려 은행이 저런 상품을 내놓으면 배임이 아닐까? 진보 정부나 보수 정부나 엄연히 주인이 있는 주식회사인 은행을 자기 수족 부리듯 대한다. 반자본주의적 태도다.

변동금리로 대출 받아 코인과 주식, 부동산에 투자한 사람들이 부담해야 할 이자가 이번 대책을 통해 최대 50%까지 줄어든다. 주담대 변동금리가 고정금리로 바뀐다. 이 사람들이 원래 내야했었던 이자는 누가 내는 걸까? 국민들의 세금과 은행의 수익이 이 사람들의 이자를 대신 내주는 것이다. 이런 대책이 나오면 투자자 입장에서는 이익은 내 거, 리스크는 국민 꺼가 된다. 도덕적 해이가 심해지고 성실하게 빚을 갚아나가던 사람들에게 박탈감을 주게 된다.

인플레이션으로 각 국 정부가 돈줄 쥐기에 돌입했고 윤석열 정부도 정부와 공공기관의 씀씀이를 줄이겠다고 발표했다. 그런데 이렇게 돈을 125조나 시장에 풀어버리면 예산을 아낀 효과가 있을까?

반응형

'투자 일기 > 일반 재테크' 카테고리의 다른 글

| 우리은행 마이너스 통장(PPL 가계통장대출) 연장 시 적용 금리 알아보기 (0) | 2022.07.27 |

|---|---|

| 소득세율 과표 조정 - 예시로 쉽게 이해하는 변경된 소득세 계산 방법 (0) | 2022.07.22 |

| 신속채무조정 특례 프로그램 및 청년 대출 이자/원금 대책 내용 정리 (0) | 2022.07.14 |

| 퇴직연금 종류별(DB, DC, IRP) 차이점 알고 퇴직연금 운영 전략 세우기 (0) | 2022.07.14 |

| 슈링크플레이션의 뜻과 예시 알아보기(원가 절감을 위한 기업들의 꼼수) (0) | 2022.07.11 |

추가 정보

반응형

댓글 영역